A Gartner já divulgou o “Global Supply Chain Top 25” de 2026, a sua lista anual das organizações de referência em supply chain, agora na 22ª edição. A Schneider Electric manteve-se no topo da tabela pelo quarto ano consecutivo, a NVIDIA ocupa o segundo lugar e a Walmart subiu dez posições até ao terceiro lugar.

Com base na tabela divulgada pela Gartner, a classificação e o respetivo score composto dos dez primeiros lugares é a seguinte:

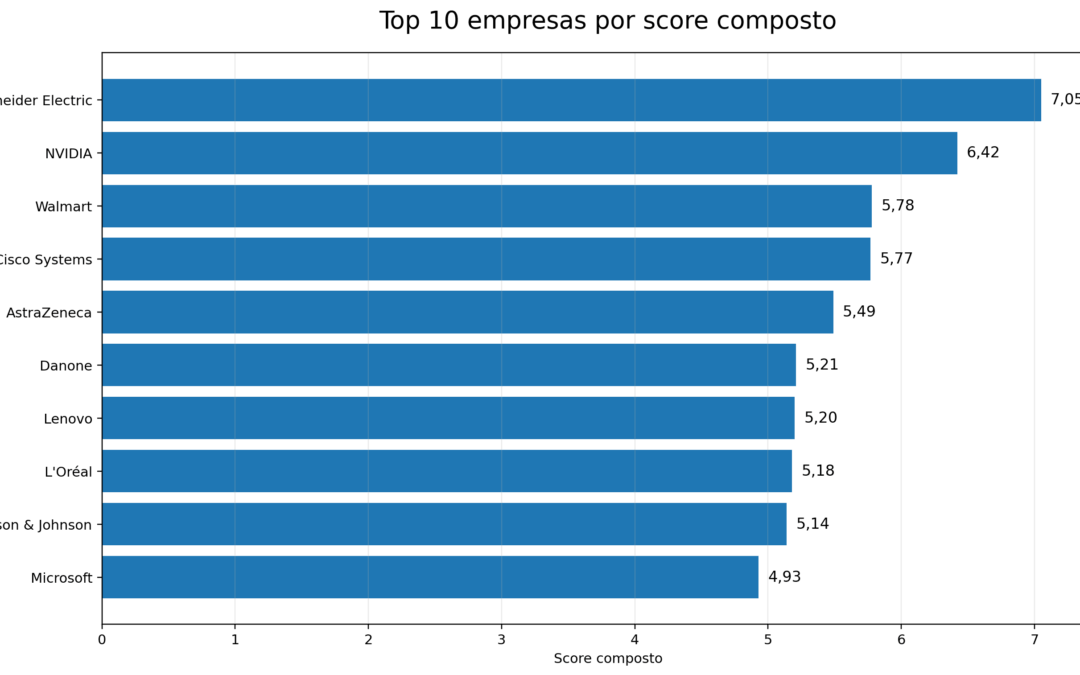

- Schneider Electric (7,05)

- NVIDIA (6,42)

- Walmart (5,78)

- Cisco Systems (5,77)

- AstraZeneca (5,49)

- Danone (5,21)

- Lenovo (5,20)

- L’Oréal (5,18)

- Johnson & Johnson (5,14)

- Microsoft (4,93)

O score composto resulta da combinação de sete componentes: score de pares (25%), score de especialistas da Gartner (25%), variação no retorno sobre ativos físicos ou ROPA (10%), variação na margem bruta (5%), crescimento de receita (5%), inventário em percentagem da receita (10%) e pontuação ESG (20%). Na prática, isto significa que metade da pontuação depende da opinião de pares do setor e de analistas da Gartner sobre maturidade, liderança e capacidade de inovação, enquanto a outra metade combina desempenho financeiro e critérios de sustentabilidade.

A Gartner seleciona o universo de empresas a avaliar a partir do cruzamento entre a Fortune Global 500 e a Forbes Global 2000, aplicando depois um limiar geral de receita anual de 15 mil milhões de dólares e excluindo empresas sem cadeia de abastecimento física.

Três tendências macro

Segundo a Gartner, as empresas no topo da tabela em 2026 destacam-se por três tendências:

- Força de trabalho autónoma: em vez de usar IA apenas para acelerar processos existentes ou reduzir custos com mão de obra, as empresas líderes estão a redesenhar como o trabalho é feito, com colaboradores a gerir, supervisionar e melhorar sistemas inteligentes, e a serem por sua vez apoiados por eles na decisão e execução diárias.

- Estratégias centradas em rede: construção de redes de cadeia de abastecimento mais adaptáveis, capazes de responder a incerteza geopolítica, alterações tarifárias, disrupções climáticas e choques de oferta.

- Orquestração ponta a ponta: maior colaboração com fornecedores e parceiros para ganhar visibilidade sobre procura, inventário e capacidade, apoiando também objetivos de sustentabilidade e economia circular a longo prazo.

Laura Rainier, Senior Director Analyst de Supply Chain da Gartner, resumiu a lógica por detrás destas tendências: “este ano, os líderes diferenciam-se ao construir forças de trabalho autónomas, investir em estratégias centradas em rede e orquestrar as cadeias de abastecimento de forma integrada, ponta a ponta, em ecossistemas cada vez mais complexos.” E acrescentou que as cadeias de abastecimento líderes estão a recorrer à IA não apenas para automatizar tarefas, mas para redesenhar de forma fundamental a relação entre pessoas e máquinas no trabalho.

A liderança da Schneider Electric surge no ano em que a empresa entra na fase final do seu programa trienal de transformação “Impact Supply Chain”. Segundo a Gartner, a empresa tem apostado na integração de capacidades de força de trabalho autónoma e numa orquestração de recursos ponta a ponta, alargando o uso de IA generativa e agêntica como apoio à decisão. Rainier sublinhou que a Schneider Electric “continua a demonstrar como as organizações conseguem equilibrar ambições de transformação arrojadas com uma execução disciplinada”, e que a sua abordagem à orquestração apoiada em IA, à circularidade e à transformação da força de trabalho ilustra como os líderes do setor se preparam para a era do negócio autónomo.

A categoria Masters e mudanças na metodologia

Além do Top 25 anual, a Gartner mantém uma categoria separada, chamada Masters, reservada a empresas que tenham ficado entre os cinco melhores scores compostos em pelo menos sete dos últimos dez anos, reconhecendo assim um desempenho de excelência mais sustentado no tempo.

A edição de 2026 trouxe ainda duas alterações à metodologia financeira, com o objetivo de reduzir diferenças entre setores: as companhias integradas de petróleo e gás, antes excluídas pela volatilidade associada às oscilações do preço das matérias-primas, passam a poder ser incluídas, e o setor de serviços de fabricação eletrónica deixa de ser tratado como setor de serviços, passando a ser avaliado pelos mesmos critérios aplicados a outras empresas de capital intensivo com mais de mil milhões de dólares em inventário.