O abate de navios porta-contentores caiu em 2025 para o nível mais baixo dos últimos 20 anos, segundo dados da Alphaliner, refletindo as elevadas taxas de frete e a relutância dos armadores em reduzir capacidade num mercado ainda marcado por elevada rentabilidade.

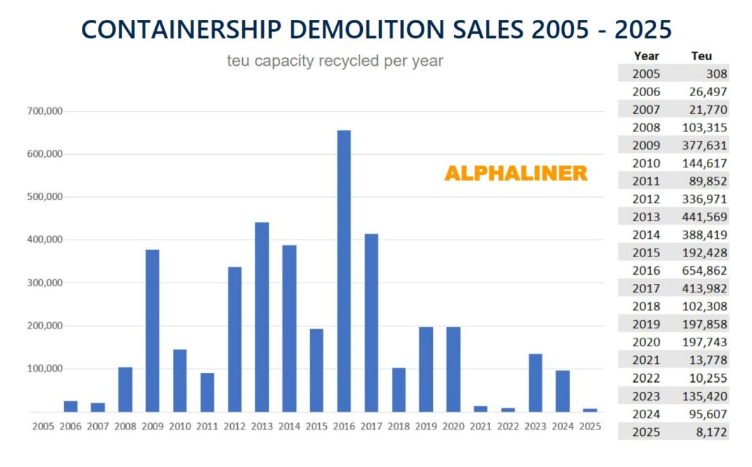

O abate de navios porta-contentores atingiu em 2025 o nível mais baixo das últimas duas décadas, refletindo as elevadas taxas de frete e a forte rentabilidade registada pelo setor do transporte marítimo desde 2020. De acordo com dados da Alphaliner, ao longo de 2025 foram abatidos apenas 12 navios, correspondendo a uma capacidade total de 8.172 TEU.

Este valor contrasta de forma significativa com os anos anteriores. Em 2024, o total de capacidade abatida ascendeu a 95.607 TEU, enquanto em 2023 — apesar de um contexto de normalização pós-pandemia e antes da disrupção no Mar Vermelho — o volume de demolições se ficou pelos 135.420 TEU. Já em 2021 e 2022, considerados anos de forte euforia no shipping, os níveis de abate foram residuais.

O atual cenário difere de forma acentuada do período recessivo de 2016 e 2017, quando o abate anual chegou aos 654.862 TEU, impulsionado sobretudo pela obsolescência dos navios Panamax após o alargamento do Canal do Panamá.

O maior navio abatido em 2025 foi o Horizon Enterprise, com 2.407 TEU de capacidade. Construído em 1980 nos Estados Unidos, o navio operou inicialmente com o nome Austral Puritan, pertencente à Farrel Lines. A idade média das embarcações desmanteladas situou-se nos 30 anos.

A escassez de oferta de navios para reciclagem tem também pressionado em alta o valor da tonelada de deslocamento leve (LDT). Em dezembro de 2025, os preços rondavam os 400 dólares por tonelada no Subcontinente Indiano, níveis considerados historicamente elevados.

Apesar deste mínimo histórico, os analistas antecipam uma inversão de tendência. A normalização gradual das principais rotas marítimas, a redução das milhas navegadas e a entrada em operação de novas encomendas em estaleiro poderão conduzir a um sobredimensionamento da oferta. Neste contexto, é expectável um aumento do abate de navios menos competitivos, seja por dimensão, eficiência energética ou desempenho ambiental.

🧭 Caixa | O que muda para armadores e shippers

Frotas envelhecidas continuam em operação

Com níveis de abate historicamente baixos, navios menos eficientes permanecem ativos, prolongando riscos operacionais e ambientais.Capacidade disponível mantém pressão descendente sobre os fretes (no médio prazo)

A entrada de novas encomendas em estaleiro, combinada com a baixa demolição, aumenta o risco de excesso de oferta quando as rotas normalizarem.Decisões ESG ganham peso económico real

Navios menos eficientes em consumo e emissões tenderão a perder competitividade, seja por custos operacionais, seja por restrições regulatórias e exigências dos clientes.Planeamento de longo prazo torna-se crítico

Para shippers, a escolha de parceiros marítimos passa cada vez mais por critérios de eficiência, idade da frota e capacidade de adaptação ambiental.