Num contexto de crescente pressão sobre margens e de necessidade de diversificação de mercados, Portugal tem nos Acordos Comerciais Preferenciais da União Europeia uma oportunidade estratégica clara. Neste artigo de opinião, António Pinto Ribeiro, consultor aduaneiro e fiscal, analisa os dados do comércio externo português e aponta caminhos concretos para PME e empresas exportadoras converterem preferências pautais em quota de mercado e criação de valor.

Portugal está no ponto de confluência entre a necessidade de diversificar mercados e a oportunidade de melhorar margens via Acordos Comerciais Preferenciais (ACP) da União Europeia. Em 2024, a estrutura das trocas externas confirma um país profundamente integrado no mercado interno, mas com um segmento Extra UE que já concentra negócios relevantes sob regime preferencial. Este artigo sintetiza os dados essenciais e aponta oportunidades por mercado, com foco em decisões operacionais para PME e empresas exportadoras que pretendem converter preferências pautais em quota e valor.

Panorama das trocas de Portugal em 2024

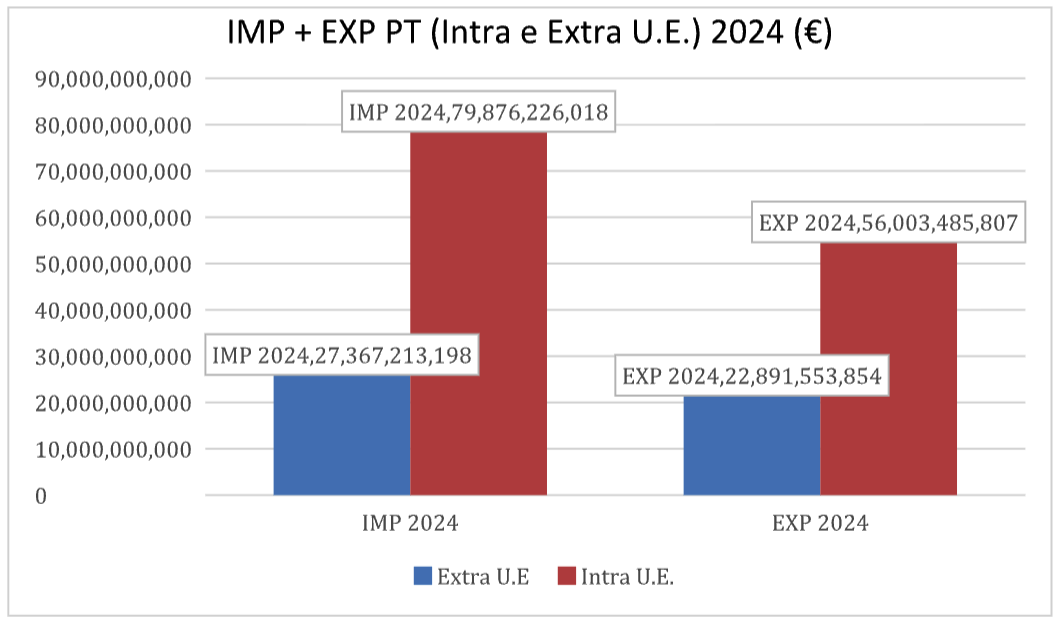

Figura 1 – Fonte Eurostat

Figura 1 – Fonte Eurostat

Os números do gráfico mostram um padrão claro: Exportações de 56,0 mil milhões de euros para o Intra UE e 22,9 mil milhões para o Extra UE; Importações de 79,9 mil milhões (Intra) e 27,4 mil milhões (Extra). A leitura estratégica é dupla: por um lado, a UE continua a ser o destino natural, com vantagens logísticas e regulatórias; por outro, o Extra UE é a alavanca para crescer em segmentos onde o preço, a diferenciação e a proximidade regulatória (via ACP) jogam a favor dos exportadores portugueses. Em particular, 11,15 mil milhões € das exportações Extra UE foram realizadas com tratamento preferencial, quase em paridade com o regime não preferencial (11,75 mil milhões €). Esta repartição indica massa crítica já conquistada e um espaço latente para expandir via origem e certificação.

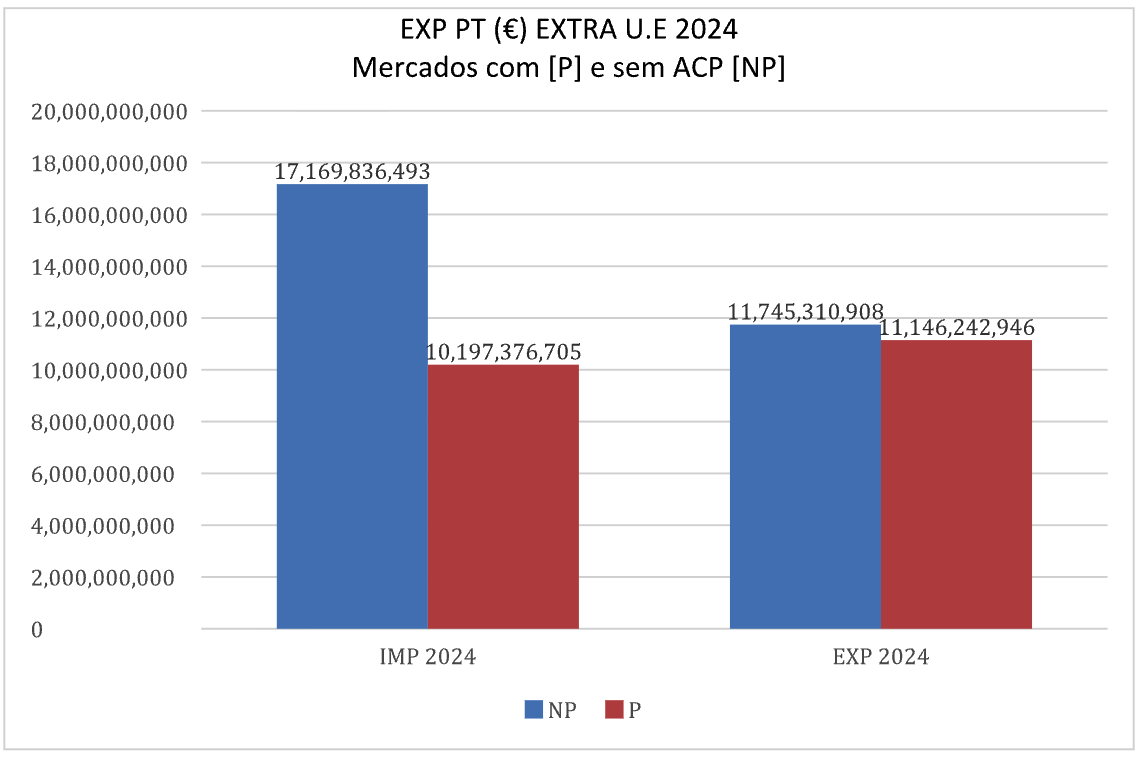

Figura 2 — Portugal: Intra vs Extra UE (2024). Fonte: Eurostat

Figura 2 — Portugal: Intra vs Extra UE (2024). Fonte: Eurostat

Preferencial vs não preferencial: o lugar das regras de origem

A diferença entre vender com ou sem preferência pauta-se, quase sempre, na elegibilidade de origem. Nos ACP, a mercadoria tem de cumprir uma regra específica por produto (mudança de classificação pautal, limites de conteúdo não originário ou operações de transformação específicas). Para o exportador português, três rotinas são indispensáveis: (1) classificação pautal correta da mercadoria; (2) simulação de origem antes de alterar fornecedores; e (3) prova de origem sólida (declaração na fatura/REX/certificados), com modelos de documento e controlo de prazos. Na prática, estas rotinas fazem a diferença entre a obtenção uma tarifa reduzida ou nula ou suportar um custo que reduz a margem.

Para onde vendemos e de quem compramos (com ACP)

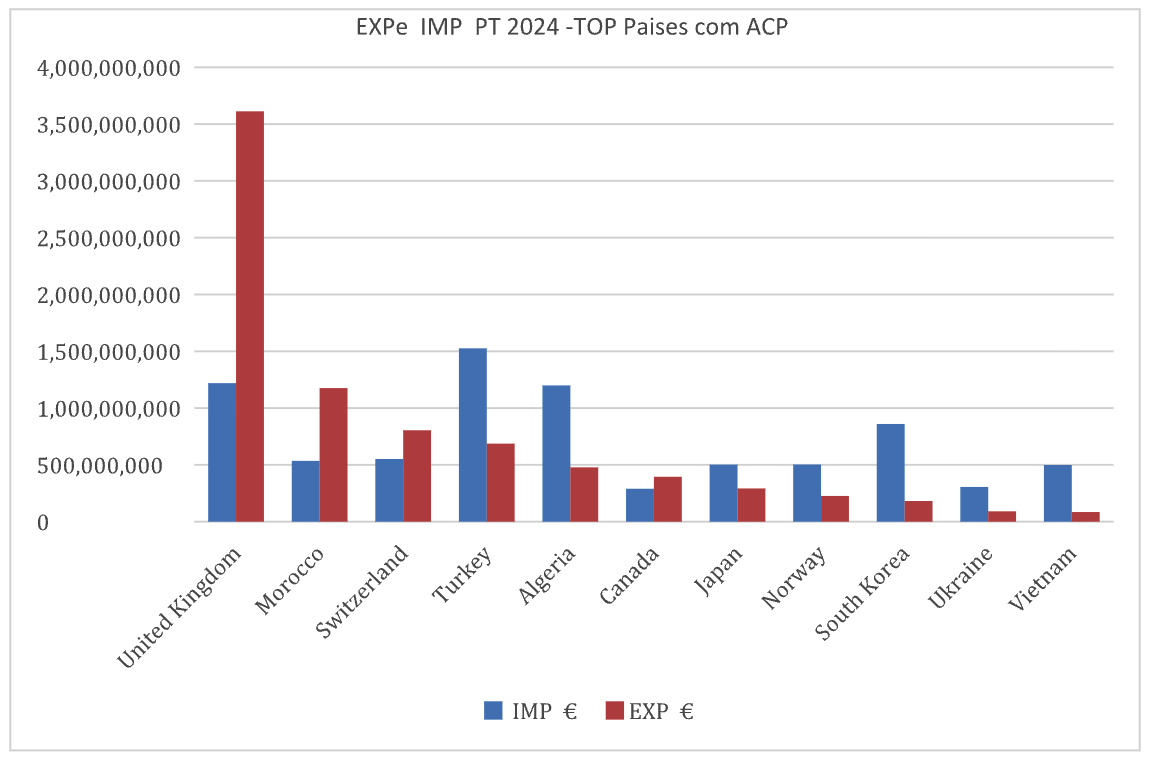

Do lado das exportações, o Reino Unido lidera destacado entre os destinos Extra UE com ACP, seguido de Marrocos, Suíça e Turquia; Canadá e México surgem logo a seguir, sinalizando potencial transatlântico. Nas importações, a Turquia é a principal origem Extra UE sob ACP, seguida de Reino Unido e Argélia; Coreia do Sul, Japão e Vietname reforçam a âncora asiática. Estes rankings ajudam a priorizar esforços comerciais e a desenhar políticas de origem e compliance orientadas para mercados com escala e tração setorial.

Figura 3 — Top destinos de exportação e origens de importação (ACP), 2024.

Oportunidades por mercado (ACP)

Sintetizamos de seguida oportunidades prioritárias para Portugal nos principais destinos/fornecedores com acordo, com base nas séries e rankings de 2024.

1) Reino Unido — Primeiro destino Extra UE com ACP para as exportações portuguesas (3,61 mil milhões €). O Acordo de Comércio e Cooperação UE –Reino Unido garante previsibilidade pautal e moldura para cooperação regulatória.

Oportunidades: agroalimentar e bebidas (incluindo produtos com Indicações Geográficas), materiais de construção (azulejo/cerâmica) e máquinas/componentes com origem comprovada. Atenção a requisitos sanitários (MSF) e a esquemas de conformidade técnica; o uso do Access2Markets e dos ARM (reconhecimento mútuo) reduz ensaios duplicados.

2) Marrocos — Segundo destino (1,18 mil milhões €), com acesso preferencial consolidado. Potencial em metalomecânica, materiais de construção, têxteis e componentes automóvel. O capítulo de cooperação regulatória e o histórico de facilitação alfandegária beneficiam cadeias de fornecimento luso-marroquinas. Regras de origem com percentagens de conteúdo exigem BOM bem documentada e disciplina de fornecedores.

3) Suíça — Terceiro destino (805 M€), mercado de alto valor com padrões técnicos exigentes. Oportunidades em produtos químicos, máquinas, bens de consumo premium e agroalimentar de nicho. Origem e conformidade são críticas; explorar ARM e certificações reconhecidas localmente.

4) Turquia — Quarto destino (687 M€) e principal origem Extra UE nas importações preferenciais (1,53 mil milhões €). O regime preferencial é relevante para componentes industriais, têxteis e bens intermédios. Para exportar, alinhar origem com regras específicas e garantir documentos; para importar, avaliar impacto em custos de transformação e prazos de entrega.

5) Canadá — Sétimo destino (395 M€) e origem (290 M€). O CETA eliminou/ reduziu tarifas e inclui capítulos de contratação pública e ARM.

Oportunidades: vinhos, agroalimentar transformado, maquinaria leve, soluções de engenharia e serviços B2B com base em capítulos digitais. A prova de origem (declaração na fatura/REX) e o respeito por regras específicas por produto são determinantes.

6) México — Próximo do Canadá no ranking (392 M€), com acordo modernizado em curso. Potencial em bens de consumo, cerâmica, têxteis e componentes. Gestão rigorosa de origem e certificações aumenta previsibilidade e evita custos aduaneiros inesperados.

7) Israel e Japão — Israel (331 M€) e Japão (292 M€) combinam mercados tecnicamente exigentes e poder de compra. No Japão, capítulos de comércio digital e cooperação regulatória ajudam serviços e bens com forte componente técnica; atenção a MSF em agroalimentar.

8) Argélia e Gibraltar — Em Argélia (478 M€), identificar oportunidades em materiais, bens industriais e agro onde a preferência é capturável; em Gibraltar (476 M€), nichos de serviços/fornecimentos associados à plataforma logística local.

9) Ásia (Coreia, Japão, Vietname, Singapura) — Do lado das importações, a Ásia fornece componentes e bens intermédia chave (Coreia do Sul, Japão, Vietname, Singapura). Para exportar, posicionar‑se com produtos de qualidade certificada e conformidade técnica elevada, explorando capítulos digitais (dados/serviços) e ARM para reduzir custos de entrada.

Checklist operativa para PME exportadoras

- Classificação pautal e origem: confirmar códigos NC e simular regras de origem por acordo/produto.

- Dossiê documental: modelos de fatura com declaração de origem, registos de produção, listas de materiais, declarações de fornecedor.

- Conformidade técnica/MSF: usar Access2Markets para requisitos, e ARM sempre que aplicável para evitar ensaios duplicados.

- Go‑to‑market por acordo: priorizar mercados com tração setorial (Reino Unido: agro/IG; Marrocos: metalomecânica; Canadá/México: consumo/maquinaria).

- Contratação pública: validar cobertura por acordo e usar o My Trade Assistant for Procurement para elegibilidade em concursos.

- Governança de compliance: nomear responsável interno por origem; calendarizar renovações e auditorias.

Conclusão

Os ACP oferecem a Portugal uma via prática para crescer fora da UE com risco controlado: tarifas reduzidas, previsibilidade regulatória e canais de resolução de barreiras. Os dados de 2024 mostram utilização real (11,15 mil milhões € de exportações Extra UE com preferência), mas também espaço para escalar via regras de origem e conformidade. A estratégia vencedora combina foco nos mercados mais tracionais, disciplina documental e exploração de capítulos técnicos/digitais e contratação pública. Para PME e empresas exportadoras, este é o momento de transformar o potencial preferencial em desempenho comercial sustentado.

António Pinto Ribeiro, Consultor aduaneiro e fiscal | JOMATIR