2020 foi um ano atípico, e que trouxe um grande impulso ao comércio electrónico em Portugal, mas esse impulso tem consequências para a logística: a necessidade de novas infra-estruturas para as empresas.

O novo ano começou e com ele as novas perspectivas do mercado imobiliário logístico. Ao contrário de vários outros sectores, este cresceu, em grande parte devido ao impacto sentido no comércio electrónico, resultante da pandemia de COVID-19 e da necessidade de as pessoas se manterem em casa. Do lado das empresas isso significou um aumento nas operações de e-commerce, que até ao início de 2020 ainda não representavam uma percentagem tão grande – apesar do crescimento que têm vindo a ter nos últimos anos – e que de um momento para o outro foi necessário adaptar à maior movimentação de produtos.

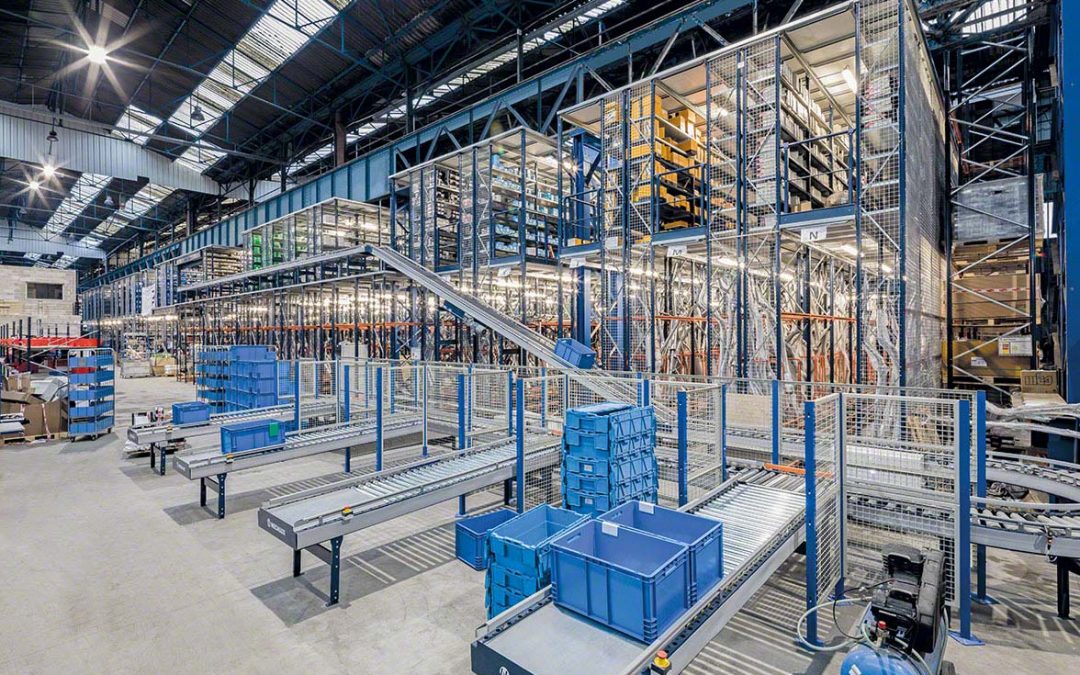

A procura por armazéns maiores e nas proximidades das grandes cidades, com bons acessos (mais em termos rodoviários e menos em termos ferroviários), aumentou, segundo revela o estudo da consultora Cushman & Wakefield. De acordo com o relatório, a procura por espaços de 10.000 e 20.000 metros quadrados aumentou significativamente, localizados junto a auto-estradas ou na periferia das cidades, e aptos para responder ao crescimento do comércio electrónico, e assim também mais altos e com capacidade de automação.

No estudo participaram 31 operadores, entre os quais se encontram transportadores de longo curso e distribuidores de last mile, tendo mais de metade (52%) admitido ocupar já mais de 10.000 metros quadrados. Em termos de expansão, 23% dos inquiridos admite que nos próximos dois anos planeia expandir a sua área entre 10 e 20 mil metros quadrados. Em termos digitais, 87% dos inquiridos conta já ter operações, ou espera vir a ter num futuro próximo, operações com comércio online.

Metade dos inquiridos “lida diariamente com e-commerce, que para a maioria representa até 9% da sua facturação anual” e tenciona operar com “processos de robotização e obter certificação de sustentabilidade”.

Na área da alimentação e moda, os operadores procuram armazéns maiores, com maior pé-direito, e mais de nove metros de altura. Neste sentido, manter uma maior “proximidade com os clientes do que com os fornecedores, como forma de encurtar os prazos de entrega”.

Os operadores de logística também cumprem os pagamentos de arrendamento e não esperam descontos em futuras locações, “uma vantagem para o crescimento do imobiliário corporativo nos próximos anos, uma vez que irá haver menos incerteza do que a que se verificou em grande parte do ano de 2020”, segundo revela Francisco Horta e Costa, administrador da CBRE.

De acordo com a JLL, outra consultora do sector, considera o sector industrial e de logística como um “segmento com muita procura, mas com falta de produto para satisfazer o apetite dos investidores”. “Esta situação [pandemia] identificou novos players e novos negócios, fazendo aumentar a necessidade de novas unidades de armazenamento, especialmente as chamadas last mile, ou seja, as que estão mais próximas dos pontos de venda. No entanto, este é um mercado com poucas opções de oferta, sobretudo para áreas superiores a 10.000 m2, o que acaba por pressionar os níveis de ocupação”, nota Mariana Rosa, head of office/logistics agency & transaction management da empresa.

“Os investidores estão muito atentos a este segmento e perspectiva-se que a actual escassez de instalações modernas de qualidade venha a ser colmatada com o arranque de projectos em pipeline, que só na área metropolitana de Lisboa se estima ser de 340.500 m2 nos próximos anos”, conclui.